我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

2019冠状病毒病大流行爆发后,消费者零售活动发生了巨大变化, 指花费的金钱, 购买的商品和服务类型(Wheat等). 2021b),行进距离(Farrell等人). 2020),在线零售的使用(Wheat等人). 2021a),或面临的健康风险和政府限制的组合(Wheat等人). 2021c). 消费者可能会从小型零售商转向大型零售商,这一点虽然没有得到衡量,但同样令人担忧.[1] 这可能是自2020年3月以来不同类型零售商表现的原因或结果. 另外, 对消费者消费行为的洞察可以帮助决策者和商业领袖了解不同类型的零售商在不久的将来所面临的挑战.

我们使用信用卡和借记卡的交易约为1.500万人描述不同类型的零售商(大致对应于规模)和购买渠道(线上和线下)的消费者支出行为。. 我们专注于购买一般商品和杂货. 尽管这些产品的整体支出增长强劲, 我们发现,不同类型的零售商之间的增长并不一定均等. 虽然疫情引发了不同类型零售商在消费份额上的急剧差异, 各类零售商的支出份额正在恢复到大流行前的水平. 重要的是, 我们观察到不同产品类型的结果非常不同, 这表明公司, 消费者, 或者,社区可能需要针对零售经济的特定部门提供量身定制的支持.

本研究的样本由大约1个样本中的借记卡和信用卡交易组成.500万居住在纽约-纽瓦克的大通客户, 2019年1月至2021年8月期间NY-NJ-CT-PA核心统计区域. 为了将个人的交易包括在我们的样本中,此人必须具备:

将我们的分析限制在我们研究期间每个月定期活动的人身上,可以防止将大通银行客户群的增长作为纽约人总体消费增长的代表. 而追逐客户不能根据他们的活动进入和退出样本, 我们根据地点允许出入. 取, 例如, 从2019年1月到2021年2月住在曼哈顿邮政编码10027的人, 然后在2021年3月搬出了这座城市,再也没有回来. 从2019年1月到2021年2月, 他们的交易将包括在我们衡量的支出中. 从2021年3月到2021年8月, 他们的交易不包括在我们的措施中.

我们在分析中主要关注销售两种产品类型的零售商:普通商品和杂货. 一般商品零售商包括百货公司, 折扣店, 大型网上零售商销售各种商品, 以及其他零售商,如花店和出售日常用品的书店. 杂货零售商包括出售食品供在家消费的商家. 这包括传统的杂货店, 面包店, 特色食品店, 以及一些在线杂货配送服务.

本报告中零售商之间的关键区别在于零售商是否被归类为顶级零售商. 在整个报告中,这两个群体将被称为“顶级零售商”和“其他零售商”.“虽然衡量公司规模和市场力量的方法有很多, 为本报告的目的, 我们根据市场份额的粗略衡量对公司进行了分类, 建立数, 地理足迹.

我们首先根据它们在纽约-纽瓦克的份额确定了前100家机构, NY-NJ-CT-PA基于核心的统计区域市场在给定年份(2019年)的支出, 2020, 和2021年), 通过给定的渠道(线上和线下), 对于特定产品(一般商品和杂货). 例如, 在这个过程的一次迭代中, 我们确定了2019年线下杂货市场份额最大的100家机构. 为本名单中所列的每一家公司, 然后,我们计算了他们在网站上列出的场所数量,并确定了这些场所的位置. 最后,我们使用表1中的方案将公司分类为顶级零售商或其他零售商.[4] 如果一家公司没有出现在市场占有率最高的企业名单中, 他们被自动归类为其他零售商.

结合我们的购买渠道视图和零售商类型视图,我们可以为纽约人的消费创建四种类别:发生在顶级零售商(标记为离线)的离线交易, (见下图), 发生在其他零售商的离线交易(离线), 其他零售商), 在线交易发生在顶级零售商(在线), 顶级零售商), 以及在其他零售商进行的网上交易(网上), 其他零售商). 这些分类是这个分析的基础.

表1:在确定顶级公司后,我们如何分配零售商类型

机构数目 |

地理 |

零售商 |

|---|---|---|

十多个 |

在纽约市CBSA内外 |

顶级零售商 |

十多个 |

只在纽约市CBSA内 |

顶级零售商 |

十多个 |

CBSA内部和外部机构的组合,以及在线服务 |

顶级零售商 |

10个或更少 |

主要是网上, 没有位置,除了弹出窗口, 为CBSA内外地区提供服务 |

顶级零售商 |

10个或更少 |

只在纽约市CBSA内 |

其他零售商 |

10个或更少 |

虽然该公司可能提供在线服务和运输,但仅限于CBSA内部 |

其他零售商 |

10个或更少 |

主要是在线,除了弹出窗口外没有位置,只向CBSA内的地区提供服务 |

其他零售商 |

在整个大流行期间,总体支出保持正增长, 除了2020年4月的直接冲击. 图1显示了2019年1月至2021年8月的支出水平, 与2019年的支出水平挂钩. 2020年4月,一般商品的总支出比2019年1月低7%. 到2021年8月,总支出比2019年1月高出26%,即使与大流行前的水平相比,支出增长水平也很强劲. (2022年纽约州审计长办公室)

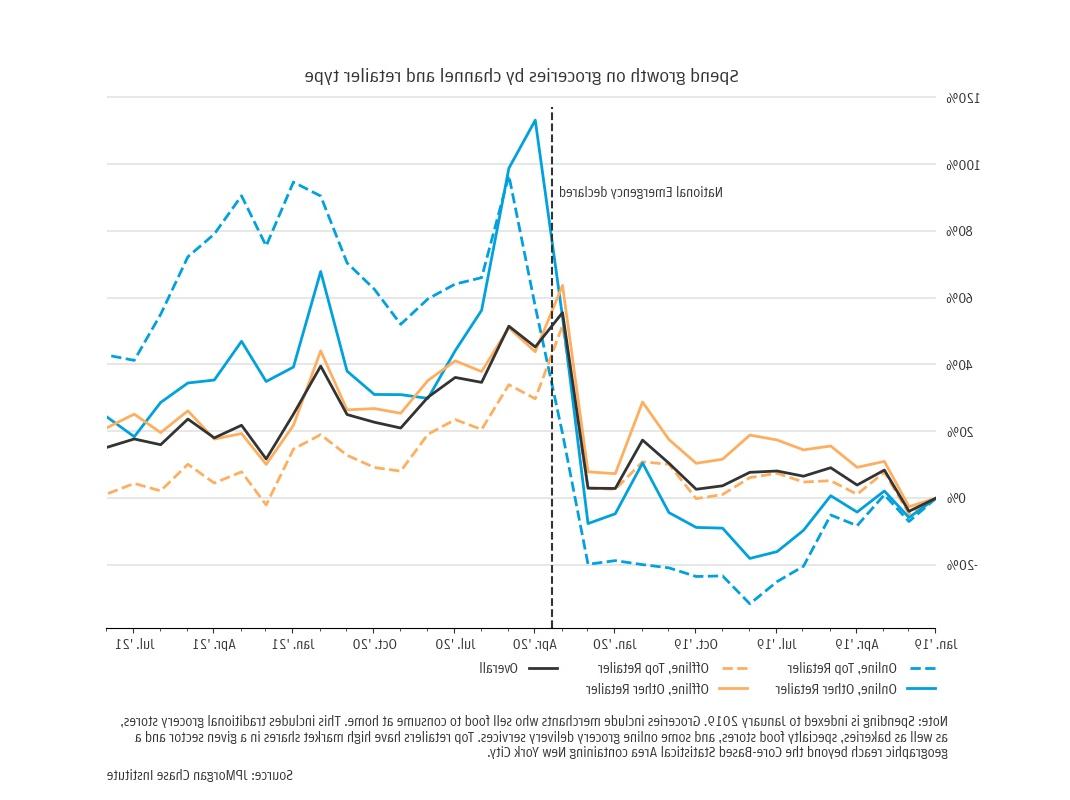

图1:一般商品的线上支出增长强于线下支出, 无论零售商类型如何

在我们的观察期内,总支出增长总体强劲, 不同产品的支出差异很大, 零售商类型, 和通道. 正如我们之前的研究所证明的那样(Wheat等人). 2021a, 2021b, 2021c), 2020年3月,各种产品的线下和线上零售支出增长出现分歧,并进入了线上增长持续优于线下增长的新动态. 这种模式适用于纽约人在一般商品上的支出. 值得注意的是, this pattern holds across 零售商类型s as well; 在线 spending growth at 其他零售商 is consistently higher than 离线 spending growth at 顶级零售商.

图1中没有显示的一个重要的细微差别是,消费者可以从同一家公司进行在线和离线购买, [5] 这样,公司就可以用在线支出抵消线下支出的下降. 事实上,公司甚至可能鼓励这种转变(所谓的“砖块和点击”模式)。. (hortasu and Syverson 2015). 记住这一点很重要,因为大公司可能有更多的资源来开发和维护在线服务,以补充他们的离线服务. (罗德里格2020)

此外,不同类别的纽约人的消费增长也不尽相同, 在我们的研究期间,他们在每个类别中花费的相对金额有很大的不同. 我们发现,纽约人的消费转向了在线零售商和顶级零售商—远离其他零售商的线下消费—从2020年3月开始. 这方面最明显的例子是顶级零售商向网上消费的急剧转变. 然而,这些变化在2020年和2021年期间发生了逆转.

衡量纽约人如何在不同类别中分配他们的支出, 我们使用其他零售商线下消费与其他三类消费的比率. 这使我们能够对这些类别的相对份额进行美元价值计算,并大致评估消费者如何分配支出, 不管给定时间的总体增长如何. 例如,在图2中,我们看到对于每1美元.2020年1月,00名纽约人在其他零售商线下消费,他们花了3美元.在顶级零售商网上买60种. 这个数字上升到12美元.每1美元兑换76美元.2020年4月跌至3美元.每1美元77美元.2021年8月00. 另外, 到2021年8月,纽约人在顶级零售商的线下消费比疫情前相对减少. 纽约人只花了2美元.每1美元在顶级零售商线下销售02个.2020年1月在其他零售商线下销售. 这个数字降到了1美元.每1美元83美元.到2021年8月. 这很有趣,但应该谨慎解读. 如上所述, 这种分析的一个局限性是,在同一家零售商进行的线上和线下消费是在不同的类别中呈现的. 一些 顶级零售商线下消费的下降被这些零售商线上消费的增长所抵消.

图2:纽约人继续将大部分支出分配给顶级在线零售商

这最初似乎与一种普遍的国家说法相矛盾,即大流行将引发激烈的战争, 持久消费从较小转向较小, 离线零售商. (博伊尔2021, D 'Innocenzio 2020, 弗里德曼2020年, Nassauer 2020)我们确实观察到一个巨大的转变, 只有在我们的研究期结束时,观察到我们的系列恢复到大流行前的水平. 此外, 恢复到大流行前的模式并不能减少企业在此期间面临的收入和支出中断. 还有一种情况是,可能是有效的国家叙事在纽约市可能不会以同样的方式成立, 对于这座城市来说,可能是一种有效的叙述,但在不同的社区之间却有着显著的不同. 在不同地理粒度层次上的进一步研究将有助于阐明这一点.

图2的一个显著特征是,在我们整个研究期间, 纽约人在其他零售商线下消费的金额总是四类中最低的. 其他类别都没有低于1美元.00 (i.e. 每1美元.00个纽约人在其他零售商线下消费,他们总是至少花费1美元.(其他类别各00). 这是一个关于该产品在纽约市场结构的实证结果. 如我们在发现3中所示, 其他零售商的线下消费不一定是最低的. 最后, 2020年春季和初夏发生的消费模式的巨大变化可能会给人一种较小的变化没有意义的印象. 然而, 市场份额的微小但持久的变化,大约是一美元的几美分, 而不是美元的倍数, 从长远来看,对利润率较低的零售商来说可能仍然很重要.

我们观察到的纽约人在一般商品上的消费模式并不适用于所有的产品类型. 我们发现,在研究期间,纽约人在不同类别的食品杂货上的支出存在显著差异. 与一般商品消费形成对比, 2020年3月,杂货店的线上和线下支出都有所增加, 线下消费仍保持显著增长. 然而,就像一般商品的消费一样, 在疫情前,无论零售商类型如何,在线支出的增长速度都低于线下支出,疫情后这种情况发生了变化.

图3:疫情后,在线杂货支出的增长速度快于线下支出, 无论零售商类型如何

我们观察到,纽约人在一般商品和杂货上的支出,在渠道和零售商类型上存在显著差异. 如图4所示,对于每1美元.纽约人在其他零售商线下消费时,他们只花了不到1美元.其他类别都是00. 例如,顶级零售商的支出比率为0美元.2020年1月为80美元,并稳步下降至0美元.67到2021年8月. 值得再次指出的是,纽约市在这方面可能与全国其他地区有所不同. 在纽约,人们在家消费食物的方式可能与美国其他城市不同, 更不用说郊区和农村地区了.[6]

图4:纽约人继续在其他零售商线下消费大部分食品杂货

top和其他零售商的在线杂货消费比例相对较低,这表明它们只占整个市场的一小部分, 尽管它们的增长率很高,如图3所示. 同样值得注意的是,纽约人在其他零售商的网上消费额高于在顶级零售商的网上消费额. 其他零售商的在线消费比例平均为0美元.在研究时间上比顶级在线零售商高出04个百分点. 随着不同类型的零售商寻求应对后covid经济的变化和挑战, 纽约市杂货商的例子可能是一个有趣的案例研究.

可以理解的是,人们担心大流行可能以牺牲其他零售商为代价,极大地提高了顶级零售商的成功. 我们观察到的不同类型零售商和渠道的消费增长差异确实表明,顶级零售商的增长方式与其他在线和线下零售商相比存在显著差异. 我们还观察到,对于一般商品支出, 在疫情爆发的头几个月里,人们对顶级在线零售商的需求发生了急剧转变. 然而, 在大流行的其余时间里,这种情况发生了变化, 纽约人在一般商品上的支出分配恢复到接近大流行前的水平. 其他零售行业可能会经历不同的后疫情经济, 而且,恢复到大流行前的趋势并不能减少小型零售商在过去两年中面临的真正挑战.

顶级零售商在线消费的长期趋势可能比COVID短期飙升更能挑战包容性增长. 最近几个月, 最大的一般商品零售商获得的支出份额比疫情最严重时要小. 这个说, 顶级零售商的在线支出增长速度快于所有其他支出类别,在整个研究期间的支出份额是最高的. 虽然与我们在疫情最严重时观察到的变化相比,消费者转向在线顶级零售商的趋势可能较小, 如果从中长期持续下去,这种变化可能会产生影响, 尤其是对利润微薄的零售商来说. 政策制定者在考虑支持所有企业的计划时,可能会有效地关注这些长期的结构性变化.

政策制定者可以根据特定行业需求定制后疫情经济业务支持计划. 我们的研究结果显示,消费者在食品杂货和一般商品上的支出存在巨大差异. 在新冠肺炎疫情后的经济中,顶级普通商品在线零售商继续占据消费者支出的最大份额. 与此形成鲜明对比的是, 在纽约市,较小的杂货商在消费者支出中所占的份额仍远高于顶级零售商, 尽管线下和线上消费在顶级杂货商中的份额都在增加. 这些差异表明,决策者在评估业务支持计划时,可以根据部门和零售商类型进行区分,从而受益, 特别是那些旨在促进网上销售的项目. 例如, 商品零售商可能需要技术协助,以了解提供送货或提货服务的成本和收益, 如何利用支付或在线客户澳博官方网站app, 或者如何管理航运物流. 与此形成鲜明对比的是, 专业服务公司可能会受益于为新的视听设备或高速宽带基础设施投资的创新融资,以提高其在线服务的质量.

进一步的研究可以帮助当地政策制定者更好地支持后疫情经济中的企业和社区. 研究不同地理粒度水平的消费者支出超出了本报告的范围,但对于更好地理解后疫情经济至关重要. 在这种情况下, 对其他城市或地区covid后消费行为的分析可以提供背景,有助于解释我们对纽约市的研究结果. 同样的, 在次城市层面对这些模式进行更细致的地理分析,可以为每个当地社区的纽约人的经历提供更有针对性的对话. 更多的地方分析对公共政策的制定至关重要, 因为社区水平差异的影响可能比跨城市差异更重要. (法雷尔等人. 2019)

博伊尔,马修. “大流行开启了新的大盒子时代.” 彭博。. 3月. 16, 2021.

D 'Innocenzio,安妮. “《澳博体育app》突出了大型商店的转向能力.” 美联社. 2020年5月21日.

法雷尔,戴安娜,克里斯托弗·惠特和卡洛斯·格兰台. 2019. “地点问题:城市社区小企业财务健康”澳博官方网站app研究所. http://o79vdb.uncsj.com/content/dam/jpmc/jpmorgan-chase-and-co/institute/pdf/institute-place-matters.pdf

法雷尔,戴安娜,克里斯托弗·惠特,马文·M. 病房小.林赛·E. Relihan. 2020. “新型冠状病毒肺炎。对当地商业的早期影响:跨社区和在线消费的变化.澳博官方网站app研究所. http://o79vdb.uncsj.com/institute/research/cities-local-communities/report-early-impact-covid-19-local-commerce

弗里德曼Gillian. “大流行肆虐,大型零售商利润飙升.” 纽约时报. 8月. 19, 2020.

hortasuali和Chad Syverson. 《澳博官方网站app》.” 经济展望杂志 29, no. 4 (2015): 89-112.

纳索尔,莎拉和詹妮弗·马洛尼. “担心亚马逊的大型商店为冠状病毒做好了准备.” 《澳博体育app》. 8月. 24, 2020.

市长办公室. “纽约市发起‘购物你的城市’挑战,”纽约. 纽约市市长办公室,2021年5月25日. http://www1.nyc.gov/office-of-the-mayor/news/386-21/new-york-city-launches-shop-your-city-challenge

纽约州主计长办公室. “2021年地方销售税将增长19%.“纽约州审计长办公室. 纽约州主计长办公室(2022年2月9日). http://www.osc.state.ny.us/press/releases/2022/02/local-sales-tax-collections-19-percent-2021

罗德里格,jean - paul. “亚马逊的分销网络和货运数字化的足迹.” 交通地理杂志 88 (2020): 102825.

Wheat, Christopher, 詹姆斯·杜吉德林赛·E. Relihan和布莱恩·金. 2021. “新冠肺炎对在线零售的冲击:新的在线购物习惯的持续存在及其对城市未来的影响.澳博官方网站app研究所. http://o79vdb.uncsj.com/institute/research/cities-local-communities/covid-shock-to-online-retail.

Wheat, Christopher, 詹姆斯·杜吉德, 布莱恩·金和Lindsay E. Relihan. 2021. 本地商业数据系列.澳博官方网站app研究所. http://o79vdb.uncsj.com/institute/research/cities-local-communities/local-commerce-data-series

麦特,克里斯托弗,奇·麦克,还有詹姆斯·杜吉德. 2021. “2019冠状病毒病期间零售支出对当地情况的反应.澳博官方网站app研究所. http://o79vdb.uncsj.com/institute/research/cities-local-communities/retail-spending-response-to-local-conditions-during-covid-19

我们感谢Shawn Rickenbacker, Prabal德, 迈克尔Grossberg, 苏珊娜夏勒, 赫克托耳Tarrido-Picart, 纽约城市学院和J. 马克斯·邦德城市期货中心, 布莱恩·金, 以及玛雅·索科利茨基,感谢他们对这项研究的指导和执行所做的贡献.

我们要感谢澳博官方网站app的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 副主席, 德米特里3月antis, 企业责任主管, 希瑟Higginbottom, 研究主管 & 政策, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.

本材料是澳博官方网站app研究所的产品,仅供提供一般信息之用. 除非另有特别说明, 此处表达的任何观点或意见仅为所列作者的观点或意见,可能与J .表达的观点和意见不同.P. 摩根证券有限责任公司(JPMS)研究部或澳博官方网站app的其他部门或部门 & Co. 或者它的附属机构. 本材料不是JPMS研究部门的产品. 消息来源被认为是可靠的,但澳博官方网站app & Co. 或其联属公司及/或附属公司(统称为J.P. 摩根)不保证其完整性或准确性. 截至本材料发布之日,意见和估计构成我们的判断,并可随时更改,恕不另行通知. 不应就任何计算作出任何陈述或保证, 图, 表, 本材料中的图表或注释, 哪些只作说明/参考用途. 本报告所依赖的数据是基于过去的交易,可能不代表未来的结果. J.P. 如果本材料中的任何信息发生变化,摩根不承担更新该等信息的责任. 此处的意见不应被解释为对任何特定客户的个人推荐,也不应被视为对特定证券的建议或推荐, 金融工具, 或者针对特定客户的策略. 本材料不构成招揽或要约在任何司法管辖区,这种招揽是非法的.

麦,克里斯和詹姆斯·杜吉德,2022年. “新冠肺炎后纽约市的消费者支出.澳博官方网站app研究所. http://o79vdb.uncsj.com/institute/research/cities-local-communities/post-covid-consumer-spending-in-new-york-city